看懂医保部门下的“医保钱包”这盘棋——

根据国家医保局7月9日消息,截至2025年6月30日,已有30个省(自治区、直辖市)和新疆生产建设兵团的337个地区开通医保钱包,其中北京、河北、内蒙古、吉林、黑龙江、上海、安徽、福建、江西、山东、河南、湖北、广西、海南、重庆、四川、贵州、云南、西藏、甘肃、青海、宁夏、新疆、兵团24个省级医保部门在全域范围内全面开通医保钱包。

医保共济改革的覆盖面之广、进展之迅速,大家都有目共睹。但是,部分参保人可能对改革的内容、背后的原因和必要性存在困惑——职工医保个人账户为什么要进行改革?为什么是现在改革?对参保人来说意味着什么?医保钱包和个人账户改革之间的关系是什么?改革进程和进展如何?未来又可能会向什么方向发展?笔者在本文与广大读者共同探讨,欢迎您在评论区发表想法和意见。

是时候了!激活“沉睡资金”

经过1994年在九江和镇江的“两江试点”,我国在1998年正式建立了社会统筹和个人账户相结合的职工医保模式,启动了“社会统筹分担住院费用+个人账户支付门诊费用”的职工社会医疗保险制度。职工医保个人账户资金仅限本人使用,用于支付本人就医购药个人负担部分费用。

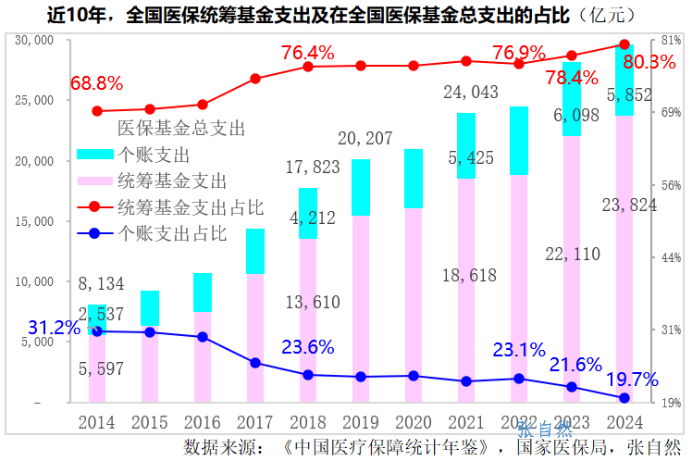

但是当前职工医保参保人群中,年轻健康群体占比较高,其个人账户资金因医疗需求较少而大量沉淀,使用效率低下。以《2024年医疗保障事业发展统计快报》为例,全国医保基金总支出29675.92亿元,其中,个人账户支出5851.1亿元,占了全国医保基金总支出的19.7%。据《中国医疗保障统计年鉴》,近10年个人账户支出占全国医保基金总支出从2014年的31.2%降低到2024年的19.7%。详见下图。

注:图表引用自赛柏蓝《国家医保局公布,最新医保数据!》

根据7月14日国家医保局公布的《2024年全国医疗保障事业发展统计公报》数据,2024年职工医保个人账户收入6390.01亿元,个人账户支出5879.83亿元,个人账户当期结存510.18亿元,累计结存14471.75亿元。

在管理机制上,2021年之前我国医保基金统筹层次长期以市级为主,个人账户资金被牢牢“锁”在参保地,不仅无法跨市流动,更难以实现跨省调剂。这种地域分割的管理模式,使得全国约1.5亿跨省流动人口面临“资金留原地”的困境——在务工地缴纳的医保资金,无法惠及留守老家的父母子女。家庭成员间最基本的医疗互助被人为阻断,数千万个家庭的医保资源形成“孤岛”,加剧了资金沉睡与保障不足并存的结构性矛盾。

与此同时,由于医保基金长期存在地域分割,经济发达地区的职工医保个人账户往往积累大量结余资金,而留守欠发达地区的老年父母和未成年子女却因无法跨区域使用这些资金,被迫面临自费医疗的困境。老年人、慢性病患者等医疗需求较高的人群却面临个人账户资金不足的困境,这种“资金富集于发达地区,需求集中于欠发达地区”的错配现象,存在着“有钱用不上”与“没钱不够用”并存的结构性矛盾,进一步凸显了个人账户的资金闲置与保障局限问题。

“沉睡资金”和市级统筹(地域分割)、个人账户(个账僵化)相关,与20世纪90年代的一些历史状况有着必然联系,当时人口流动不多、分税制改革后社会保障责任主要落在地方政府、各地工资水平和医疗资源差异大、从单位保障到社会保险的制度转轨、医保基金管理能力局限、防范基金风险、未雨绸缪应对老龄化等等,是多重原因考虑下的选择。

然而时移世易,当前社会环境已发生深刻变革:全国流动人口规模突破3.8亿,跨省就业成为常态;信息技术支撑起全国统一的医保信息平台,截至2024年底,跨省联网定点医药机构64.40万家,其中跨省联网定点医疗机构23.03万家,跨省联网定点零售药店41.37万家;老龄化社会下家庭中慢性病医疗负担对个人账户扩大使用范围的需求愈加迫切。这些新形势使得原有的市级分割、个账封闭模式难以适应现实需求。

在此背景下,推动职工医保个人账户共济改革,打破地域壁垒、激活存量资金,既是技术条件成熟的必然结果,更是应对人口结构变迁、促进社会公平的迫切要求。

前文所说的“医保钱包”就是职工医保个人账户在近亲属之间跨省共济的一种实现方式,通过技术革新推动家庭医保互助模式的转变。使用医保钱包转账功能,个人可将医保个人账户或医保钱包中的资金转账至配偶、父母、子女等近亲属医保钱包中,钱包持有人可使用医保钱包中的资金支付在本参保地定点医药机构就医购药发生的个人自付医药费用,或支付本人参加居民医保的个人缴费费用。

部署落实一条龙,发挥基本医保的共济作用

基本医疗保险的“共济作用”是其核心功能,本质上是通过风险分担和资金调剂,实现社会互助。基本医疗保险的共济作用一方面是基于统筹账户资金强化社会外部共济,另一方面基于个人账户资金落实家庭内部共济,通过社会与家庭的有机结合提升基本医疗保险的互助共济功能。

《财政科学》发表研究指出基本医疗保险家庭共济一方面使得资金盈余的个人账户的使用途径被拓宽, 资金使用的决策依据不再是个人需求而是家庭需求;另一方面,除了家庭内部的直接共济,基本医疗保险的家庭共济改革还打破了不同险种间的隔阂, 实现了险种间的互助共济。

我国医保个人账户共济改革经历了从政策设计到逐步落地的过程,涉及多个重要文件的发布与实施。2020年3月《中共中央 国务院关于深化医疗保障制度改革的意见》提出完善基本医疗保险制度,逐步将门诊医疗费用纳入基本医疗保险统筹基金支付范围,改革职工基本医疗保险个人账户,建立健全门诊共济保障机制。

《国务院办公厅关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》(国办发〔2021〕14号)规范个人账户适用范围,允许个人账户资金用于支付参保人员本人及其配偶、父母、子女在定点医疗机构就医发生的由个人负担的医疗费用,以及在定点零售药店购买药品、医疗器械、医用耗材发生的由个人负担的费用。并探索个人账户用于配偶、父母、子女参加城乡居民基本医疗保险等的个人缴费。

在此基础上,《国务院办公厅关于健全基本医疗保险参保长效机制的指导意见》(国办发〔2024〕38号)支持职工医保个人账户用于支付参保人员近亲属参加居民医保的个人缴费及已参保的近亲属在定点医药机构就医购药发生的个人自付医药费用,即“家庭共济能参保,帮助老人帮助小”。

一方面,共济的范围扩大到了近亲属。根据《中华人民共和国民法典》规定,配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女为近亲属;

另一方面,共济地域进一步扩大。第一步是2024年年底之前力争职工个人账户共济范围扩大到省内的跨统筹地区使用,第二步就是2025年加快推进跨省共济。

近年来,国家医保局深入推进职工医保个人账户改革,加快实现个人账户共济范围三个扩大——从市内扩大到省内、从直系亲属扩大到近亲属、从省内扩大到全国跨省。2024年12月,国家医保局在江苏省首次启动医保个人账户跨省共济,河北省等9个省份的部分地区试点开通医保钱包。开通医保钱包后,医保个人账户可以跨省用于本人近亲属缴纳居民医保和支付医疗费用。

“医保钱包”作为关键工具,

实现资金跨省实时转账

行政不垂直而服务高度集成,得益于国家医保服务系统的建立。国家医保服务平台是我国医疗保障领域非垂直管理部门打造的全国性统一服务平台,“医保钱包”就是重要的应用场景之一。

国家医保服务平台作为医保数字化转型的核心载体,在个账共济改革中发挥了“桥梁式”服务功能:通过深度对接全国统一的医保信息平台,该APP实现了个人账户资金跨省流转的“三化”突破——共济关系绑定线上化(亲情账户刷脸核验)、资金转移实时化(跨省转账秒级到账)、使用场景可视化(消费记录实时查询),将传统需要往返参保地办理的复杂流程简化为“指尖操作”。

2024年底,全国所有省份实现个人账户省内共济,国家医保局启动医保个人账户跨省共济改革,江苏省、河北省、四川省等9个省份开展医保个人账户跨省共济“医保钱包”试点工作。

以首批试点省份河北省为例,2024年11月,河北省在全国率先上线医保钱包功能,实现职工医保个人账户资金跨省共济。截至2025年6月,河北已开通医保钱包11.14万个,累计发生共济转账16887笔,涉及金额超1050万元。这场惠及数万家庭的改革,成功推动医保个人账户从“地域封闭”迈向“全国共享”。

国家医保局再次明确了医保部门将继续推动其他地区开通,持续优化相关业务流程。2024年个人账户共济使用512亿元,2025年跨省共济范围将进一步扩大,更多职工医保个人账户可跨省支付近亲属的居民医保和就医购药费用,促进盘活存量资金,有效减轻参保人就医负担。

医保部门下“医保钱包”这盘棋的背后

国外医保资金流动模式普遍强调社会共济而非个人积累,德国和日本的跨地区调剂、家庭联保制度与中国当前的改革方向(如跨省共济、门诊统筹)有相似之处。但中国仍保留个人账户,改革更具渐进性。

当前,医保个人账户共济范围的“三个扩大”正在逐步实现——从市内扩大到省内、从直系亲属扩大到近亲属、从省内扩大到跨省。但是医保共济改革绝非简单的政策调整,而是医保部门在下一盘关乎全民健康公平的大棋。从个人账户的封闭运行到家庭共济的开放共享,从市级统筹的地域分割到跨省流动的全国协同,每一步改革都直指医保制度深层次的结构性矛盾。未来,中国可能会进一步借鉴国际经验,向“全国统筹+家庭共济”的混合模式发展。

长远来看,这场改革的意义远超技术层面的优化:它通过增强医保的共济功能,正在重塑“健康中国”的底层逻辑——让医保制度从“保疾病”转向“保健康”,从“地域分割”迈向“全国一体”,从“个人责任”升华为“家庭共济”。尽管前路艰难,但这一步,注定将成为中国医保制度迈向现代化的重要里程碑。

来源 | 中国医疗保险 观宇

编辑 | 崔秀娟 陈嘉蕾