飙升50%!初代肺癌创新药王者,拐点之战打响

贝达药业创新模式变了,投资者买不买账?

资深分析师:尧 今

编审:苏 叶

对于“情怀牌老创新药企”,资本市场并不会手软,当其不温不火时,甚至更会以持续不断的追问,给到压力。

想象一下,一家昔日见证创新药时代崛起且满是荣光、鲜花遍地的老牌创新药企,在时代的洪流中,被后起之秀一一赶超,投资者的任何惋惜都不足为过。如果向若干投资人提问,他们大多会提及这样两家标的——贝达药业和微芯生物。

其中, 成立于2003年的贝达药业,被称为“创新药第一股”,它曾打破中国创新药有名无市的尴尬,凭借中国第一个自主研发的小分子靶向抗癌药——盐酸埃克替尼(商品名:凯美纳),成为国内首个销售额破十亿的创新药。

然而,多年来,“下一个凯美纳在哪?”成为投资者对其关键拷问。但必须明确的是,再创凯美纳辉煌,这种机会可遇而不可求,背后有时代造就因素,亦受时代所限。

毕竟,众所周知,当前新药研发环境和竞争情况相比10年前,已然发生巨变。其错失的机遇要承认,但做出的改变也要被看到。而今, 其财报数据与产品端均透露着变化,背后往往酝酿着机会。

而此时将目光投注到贝达身上,是因为我们认为中国的医药创新来到第二个关键的窗口期,是迭代洗牌时刻。借助对贝达这样一家创新先行者,它是如何抓住机遇又错失机遇的?如何维持创新的可持续性?何时迎来拐点?能否迎来拐点?研究这些问题对于当下投资Biotech或者Biopharma都有参考价值。 CM10医药研究中心将从行业稀缺值、财务健康度、业务健康度以及综合建议等多个方面,来一一复盘。

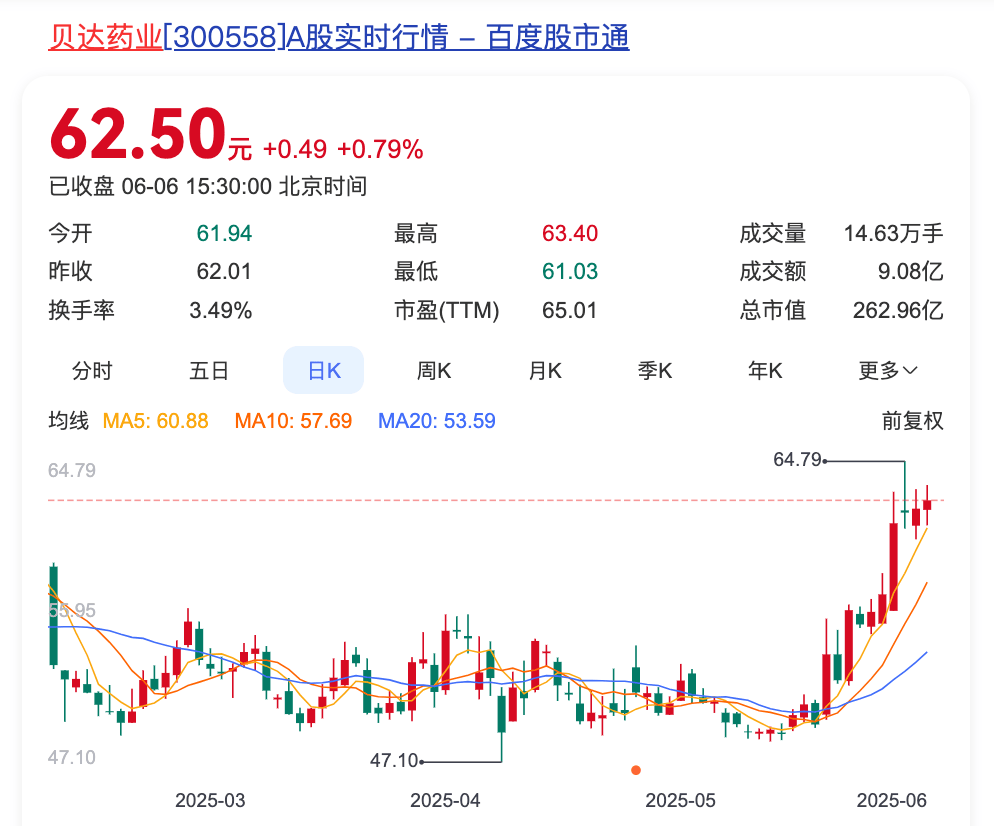

▲贝达药业股价表现,数据来源:百度股市通

掉队的贝达药业,好转了吗?

掉队,是投资者前些年对贝达药业贴的最大标签,背后暗含了不少惋惜之意。

但好在有了好转迹象。可以看到,贝达药业在2021-2023年间业绩几乎没有太大增长,始终徘徊在25亿以下。 但到了2024年,业绩似乎迎来了新拐点,营收同比增长17.74% 至28.92亿元,扣非归母净利润更是飙升55.92%达4.10亿元。同时, 其人均创收、人均创利也是连续三年攀升,如2024年人均创收同比增长超40%,达170.5万元/人。这是其一。

其二, 从上市产品密集度来看,局面大为改善。相较早年贝达面临近10年产品断档困境,自2020年第二款创新药上市后,已形成五款产品在售的格局,平均每年一款新品落地。这是值得肯定的。

然而,这一好转是否达到市场预期?能否支撑长期增长?一切还得回归产品层面而论, 看其临床价值与商业化潜力究竟处于何种水平。

讨论贝达药业,不得不提及一款产品—— 一代EGFR抑制剂盐酸埃克替尼。这是中国第一个自主研发的小分子靶向抗癌药,于2011年6月获批上市,基本奠定了贝达药业的江湖地位,一举打破阿斯利康、罗氏两大进口药企对国内这一市场的长期垄断。

此后,凭借这款产品,贝达药业驰骋江湖数年。凯美纳创造多个“第一”,比如中国第一个拥有完全自主知识产权的小分子靶向抗癌药,打破进口药垄断;中国第一个用于非小细胞肺癌术后辅助治疗的一代EGFR-TKI;第一个年销售额超过10亿元的自主创新药,至今累积销售额早已突破百亿元。

然时转势移。任何产品都有生命周期,在创新药日益繁荣的当下,产品的迭代周期越来越快、生命周期越来越短。凭借一款大单品,想要长青,几乎越难实现。贝达药业也未能例外,这款营收绝对支柱,近些年受到极大威胁。

不得不承认,虽然在一代EGFR抑制剂上,贝达药业开了个好局。但在三代EGFR抑制剂这一赛道上,按理说明明该拥有先发优势的它,从结果来看,纯纯失了手。随着陆续上市的三代EGFR抑制剂,埃克替尼市场空间逐渐被蚕食已是定数。

数据直观印证了市场格局的剧烈变迁:2015年,第一代EGFR抑制剂在国内市场占比高达93.2%,而短短四年后,这一数字骤降至47.8%;到2022年,第三代EGFR-TKI抑制剂已占据近70%的市场份额,第一代产品萎缩态势不可逆转。

2017年,算是贝达命运关键转折点。那年,阿斯利康三代EGFR抑制剂奥希替尼国内获批上市,并在市场上卖得风生水起,贝达不可能没有嗅到危险气息。退一万步说,阿斯利康的确在EGFR抑制剂研发上有不少底蕴,成功抢得先机倒也不足为齐,但被投资者吐槽“慢了”背后, 主要是国产三代EGFR抑制剂陆续获批上市,仍迟迟不见贝达这位老选手身影。

事实上,贝达并未坐以待毙。2018年,它从益方生物引进相关三代EGFR-TKI抑制剂管线,只是这一产品直到2023年5月方才上市,也就是贝福替尼(商品名:赛美纳),适应证为一代EGFR-TKI耐药后产生T790M突变的局部晚期或转移性非小细胞肺癌。

但问题在于,这一长达6年的时间差,市场格局早就变了。在贝达药业贝福替尼上市前,除了 阿斯利康奥希替尼,翰森制药的阿美替尼(2020年3月获批,并于获批当年进入医保)、艾力斯的伏美替尼(2021年3月获批)也接连杀入这一战场,凭借先发优势快速抢占市场,销售额均突破了20亿大关。

演变至今,更多玩家入场,三代EGFR抑制剂市场直接开卷。迄今,全球范围内已有8款第三代EGFR-TKI获批,其中国内已批准7款,包括阿斯利康奥希替尼、翰森制药阿美替尼、艾力斯伏美替尼、贝达药业/益方生物贝福替尼、倍而达药业瑞齐替尼、圣和药业瑞厄替尼、奥赛康利厄替尼。

显然,贝达正面临着“前有虎后有狼”的局面:前不得不于阿斯利康、翰森制药、艾力斯正面较量,后又面临诸多新入局选手虎视眈眈。

市场上往往有着前三名夺食规律,至于贝达药业贝福替尼究竟能抢占多少市场空间,尚不确定。 但曾经的创新药先锋却在关键赛段掉队,难免引发市场对其战略布局与研发效率的重重疑虑。

更何况,当企业还在三代药物领域鏖战,不少 四代EGFR-TKI步入临床,剑指三代耐药难 题,已有杀出重围之迹。这一硝烟味更重了。

简而言之,EGFR抑制剂市场面对三重夹击——三代头部产品的攻城略地、国产仿制药的成本冲击,以及四代的技术威胁, 作为贝达“起家之作”的一代EGFR抑制剂埃克替尼,以及接棒产品三代EGFR-TKI抑制剂贝福替尼,如何在多重围攻下稳住并翻盘,是其接下来的核心命题。

压力肯定是有的。无论从营收、净利润,还是市值等多项指标来看,且不论跨国药企阿斯利康和Pharma翰森制药,就连主力产品同为非小细胞肺癌靶向药赛道的竞争者艾力斯,凭借三代EGFR抑制剂伏美替尼,也实现了对贝达的弯道超车。

但机会也是有的。从企业优势看,贝达手握一代与三代EGFR抑制剂,多年积累的商业化经验有望复用,加上贝福替尼凭借一线、二线治疗适应证纳入医保,打开增量空间,也并非毫无机会,更何况肺癌这一市场空间较大,养活多条大鱼不在话下,后续主要考验其商业化推广能力。

如何维持创新可持续性?

贝达药业可以简单分为两大阶段:

一是创业初期。2003年由丁列明、王印祥、张晓东三位海归博士创立。2011 年,埃克替尼获批上市,成为国内首个自主研发的EGFR-TKI药物,使其营业收入大幅增长,并于2016年在创业板上市,成为创新药第一股。

二是,转型阶段。2017年王印祥离任,贝达逐渐从“三剑客时代”过渡到丁列明实控。2020-2023年,随着贝美纳、贝安汀、赛美纳等药品先后获批上市,进而从单品打天下逐渐向综合性药厂转型。但在此期间,受到研发竞争加剧等问题,随后进行了战略调整,如重构研发体系、提出 “四驾马车” 战略等。

新阶段已至,贝达能保住地位,不掉队吗?

多年来,萦绕其身上始终是同一个追问:下一个埃克替尼何在?业绩何以支撑?迄今为止,贝达药业上市了5款产品,但其业绩仍主要靠着埃克替尼和恩沙替尼(贝美纳)两款产品支撑起来。

埃克替尼的情况前述已分析,不再多说。接下来看恩沙替尼,这是贝达药业第二款自主研发的创新药,于2020年11月获批上市,是中国第一个用于治疗ALK突变晚期非小细胞肺癌的国产1类新药,填补同类药物国产空白。早年间,可以看到贝达药业管理层对其寄予厚望,有望续写下一个埃克替尼的故事。不过事情进展却并无那般顺利。

回到这款产品市场竞争来看,则更为激烈。其主要竞品包括辉瑞克唑替尼、劳拉替尼、罗氏阿来替尼、诺华塞瑞替尼等,都是赫赫有名的跨国选手。其中,2018年在国内上市的阿来替尼,2021年在国内的销售额曾达到18.7亿元,占市场比近60%。同年,恩沙替尼销售收入1.50亿元,2022年销售额提升至5.4亿元,但2024年数据未披露,市场预测其销售天花板或接近10亿元,与头部竞品仍有显著差距。

此外,贝达还有两款已上市产品,一是与天广实生物合作开发的贝伐珠单抗注射液(商品名:贝安汀),于2021年11月获批上市,获批适应证为转移性结直肠癌和晚期、转移性或复发性非小细胞肺癌。二是2023年6月获批上市的创新药伏罗尼布片(商品名:伏美纳),是中国第一个用于治疗肾细胞癌的国产1类靶向新药。

目前看来,后续上市的所有产品,短时暂无法延续当年辉煌,但已成功遏制住下滑趋势并推动增长回升,后期随着市场放量,业绩改善几乎在意料之内。

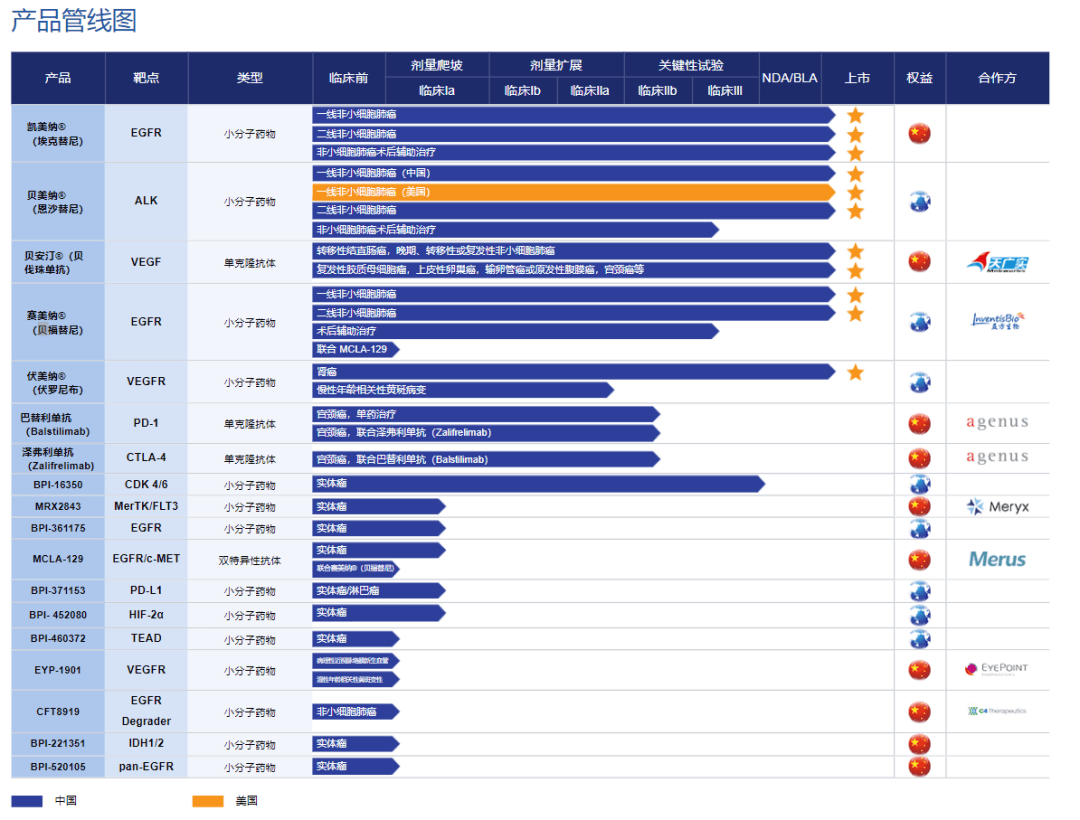

再看在研管线,贝达药业还有哪些想象力?官网信息显示,除去5款已上市的产品,贝达药业仅有一款CDK4/6抑制剂BPI-16350处于上市审评审批阶段,另还有20多个在研项目,但大多创新管线处于临床早期阶段。

▲截图来源:贝达药业官网

以进度最快的产品CDK4/6抑制剂BPI-16350来看,市场情况同样激烈。Insight数据库显示,全球目前共有5款CDK4/6抑制剂获批,分别来自辉瑞(哌柏西利)、诺华(瑞波西利)、礼来(阿贝西利)、G1 Therapeutics/先声药业(曲拉西利)、恒瑞医药(达尔西利)。而贝达这款产品上市后,首发适应证前述产品重叠,为HR+/HER2-乳腺癌,这也意味着其面临的竞争情况较为激烈。

除此之外,市场对贝达药业眼科领域布局最为期待,主要押注在两大药物上:

其一,与EyePoint合作的EYP-1901项目,若该项目成功落地,有望与其现有管线形成跨领域协同效应。不过目前还处于早期阶段,不确定性较高。

其二,自主研发的伏罗尼布眼科适应证拓展:已上市药物伏罗尼布,针对慢性年龄相关性黄斑病变的研发正在进行。伏罗尼布作为新一代多靶点激酶抑制剂,可通过抑制 VEGFR/PDGFR 等通路,有效遏制眼部新生血管生成并减少渗漏。

另创新药出海,也提升了部分想象力,有望放量。目前,恩沙替尼率先走向海外,先是2024年12月,盐酸恩沙替尼美国申报上市获FDA批准,成为第一个由中国公司主导在全球上市的小分子肺癌靶向创新药;后又于2025年2月,向欧洲药品管理局提交申报意向书,正式启动其一线治疗适应证上市申报程序。

总体来看,贝达的研发战略还是比较聚焦,夯实肺癌基本盘,持续寻找三代EGFR-TKI耐药人群解决方案,是其一大方向;与此同时,聚焦成熟产品引进,发挥集团军优势填补大单品空窗期,也是主要策略;最后,也在继续布局ADC、细胞治疗等多种前沿领域。

贝达创新方式变了,投资者买账吗?

需要正视的是,当前新药研发环境较十年前已发生颠覆性变化:靶点竞争白热化、商业化门槛大幅提升。在这样的行业变局中,或许不应简单以“下一个埃克替尼”衡量贝达的成长,而更应关注其能否在新的行业规则下,将早期积累的研发势能转化为“平台化创新”能力——这既是对企业转型的拷问,也是对中国本土创新药生态的时代期许。

此前,大家普遍认为,贝达一类老牌创新药企未能抓住此前机遇的原因,或与领导者的战略眼光密切相关——这是诸多国内创新药企面临的共性挑战,创新药行业发展迅猛,许多国内企业家难以捕捉到创新药领域的快速变化,未能及时洞察趋势,从而逐渐掉队。

梳理当前这一波创新药企可见,其核心团队大多为海归背景。除像恒瑞、科伦等这一类资金实力雄厚的Pharma,或等少数兼具顶级战略眼光与强执行力的药企外,多数企业未能及时把握机遇。以中国生物制药、石药集团为例,尽管凭借深厚的资本实力与过往积累,尚未明显掉队至出局境地,但实际上都曾在行业浪潮中些微滞后。

其次,市场对于贝达的担忧一直集中在研发体系的剧烈调整上,直至现在。

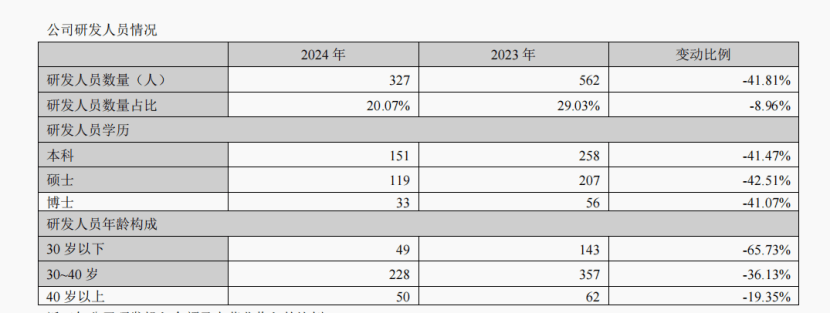

研发团队规模的变化最为直观。贝达药业研发团队在上市初期快速扩张,从 2015年的151人增至2016年的246人,并持续增长至2022年的647人,为历年最高。2023年起团队规模开始收缩,当年人数降至562人,降幅达13.14%,2024年进一步缩减超40%至327人。值得关注的是,2024年9月,一位重要人物——董事、资深副总裁兼首席科学家王家炳也辞职离场。

▲截图来源:贝达药业2024财报

精简团队,并非不可理解。

其一,从管线布局来看,当前贝达药业多数在研产品尚处于临床早期阶段,距离商业化还有较长周期,短期内难以接力现有产品。在这种情况下,研发团队“缩点编”、集中资源攻坚更具潜力的项目,例如三代EGFR耐药解决方案、眼科药物EYP-1901等,是提升研发效率、优化投入产出比的必要之举。

其二,将视角拓展至行业层面,贝达药业面临的困境并非个例。过去行业高速发展期积累的资源与人才机遇,因内部管理体系的短板未能充分把握,核心人才接连流失。值得关注的是,曾担任资深副总裁兼首席医学官的研发老将毛力回归,其丰富的临床开发经验与行业资源,能否扭转人才流失局面也被大众期待。

但大家的争议点在于,40%的年降幅是否过急?可能导致早期创新能力断层,导致人才储备不足?与此同时,其研发投入占比也在下降,2022年和2023年均还维持在40%以上,2024年不到25%。

变化背后,实际上关键在于,贝达创新模式发生改变。

从贝达药业管理层公开传达的信息来看,未来显然在药物创新上更为“谨慎”,要聚焦更为成熟、更有希望实现商业化的管线,同时倾注更多资源给对外合作的项目或是生态圈的孵化。

在最近股东大会上,管理层透露的“买买买”所蕴含的战略逻辑更是指明了方向:创新药研发从来不是“闭门造车”或“单打独斗”,它是一项需要整合各方面资源的系统工程。每一笔投资,都围绕两大核心:围绕研发管线深化肿瘤领域布局、依托总体战略构建医药创新生态圈推动技术协同。

的确如此,在2024年半年报中,贝达药业首次提出了“四驾马车”战略,包括自主研发、市场销售、战略合作和创新生态圈。尤其是“战略合作”和“创新生态圈”被列为未来的重点发展方向。

目前成效主要有二,其中禾元生物的植物源白蛋白处于药品上市审评审批阶段,另禾元生物的IPO申报工作也在推进当中;瑞普晨创的干细胞疗法进入临床,为我国首款用于治疗 1型糖尿病的多能干细胞药物。

回顾其发展,贝达药业的战略转型早有伏笔。查询公开资料,贝达药业开始密集做BD,还得追溯至2017年。那年,先后从天广实引进贝伐珠单抗生物类似物MIL60,从Meryx Inc.获得MRX-2843大中华区独家权益。也是在同一年,贝达药业创始人之一—时任总裁兼首席科学家的王印祥辞职。考虑到BD项目从前期调研、谈判到落地需要1-2年周期,也就是说其内部变革或早已启动。如今的“创新生态圈”与“战略合作”战略,或正是这一转型思路的延续与深化。

但不得不承认的是,其而今身份地位些微有些“尴尬”,它既不像恒瑞医药这类大Pharma,拥有强大的产品矩阵布局去支撑稳定现金流;也未如百济神州依靠资本支持,建立了全球化的创新能力,并且有能力去帮助中国药企出海;另外在当前没有极强自主研发创新能力的情况下, 某种程度上,其战略转型也是以最低成本获取成果的无奈之举。

然而,它的核心优势同样鲜明,20年来一直聚焦肺癌领域, 积累了深厚的临床数据与商业化资源,但这些优势的持续释放,仍需依赖优质产品的持续迭代与支撑。

目前,贝达给外界的感觉——其打造生态圈的思路与跨国药企在中国不谋而合,但这需要强大的现金流支撑。究竟是集中精力搞出一个重磅创新药,还是广撒网?这套 “变阵” 逻辑能否获得投资者认可?现阶段谈成效为时尚早。其核心挑战在于:如何在多元化布局中保持资源聚焦,以及能否在3-5年内兑现生态圈项目的临床与商业化价值。

总而言之,贝达搞创新的方式变了,其发展逻辑与价值评判标准已截然不同,或是时候换一个新的方式看贝达了。

一审| 黄佳

二审| 李芳晨

三审| 李静芝