6.9%增长率胰腺癌诊断技术市场发展轨迹,调研报告专业解读来袭!

行业概述

胰腺癌诊断技术是指用于发现、确认并分型胰腺癌的一系列医学检测手段,涵盖影像学检查(如CT、MRI、内镜超声)、肿瘤标志物检测(如CA19-9)、组织病理分析、分子诊断(基因突变检测)、液体活检以及新兴的下一代测序(NGS)与人工智能辅助影像识别等。这些技术在胰腺癌的早期发现、精确诊断、个体化治疗方案制定及预后评估中起着关键作用。

市场趋势

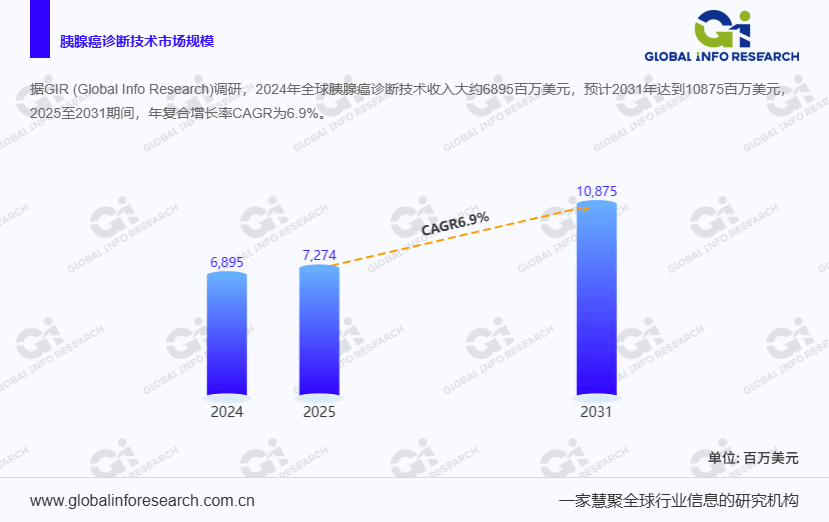

根据环洋市场咨询(Global Info Research)的深入调研与专业分析,在全球医疗科技领域持续发展的大背景下,2024年全球胰腺癌诊断技术收入呈现出相当规模,约为68.95亿美元。随着医疗技术的不断革新,以及对胰腺癌疾病认知的逐步深入,预计到2031年,这一收入数据将攀升至108.75亿美元。在2025至 2031年这一关键时期内,全球胰腺癌诊断技术收入将以6.9%的年复合增长率(CAGR)稳健增长

产品细分

从产品类型维度来看,胰腺癌诊断技术有着清晰的细分。成像技术凭借其直观呈现胰腺内部状况的优势,在诊断过程中占据重要地位;肿瘤生物标志物检测能够从分子层面为胰腺癌诊断提供关键依据;活检则通过获取组织样本进行精准病理分析;此外,还有其他各类技术共同构成了胰腺癌诊断技术的产品类型矩阵。

应用细分

在下游应用领域方面,医院作为疾病诊断与治疗的核心场所,对胰腺癌诊断技术有着广泛且大量的需求,是该技术的主要应用阵地;诊所也在胰腺癌初步筛查及部分诊断工作中发挥着不可忽视的作用;而其他应用领域同样涵盖了诸如科研机构等,为胰腺癌诊断技术的进一步研究与完善提供了实践场景。

竞争格局

放眼全球市场,在胰腺癌诊断技术领域有着众多表现突出的企业。其中包括:Roche、GE Healthcare、Siemens、BD、Philips Healthcare、Hitachi Medical、Danaher、Abbott、Canon Medical Systems、Myriad Genetics、Qiagen、Asuragen、BioMarker Strategies、Thermo Fisher Scientific、江苏命码生物科技等。这些企业都在各自擅长的领域发力,通过不断的技术研发与市场拓展,共同推动着全球胰腺癌诊断技术市场的发展与繁荣。

胰腺癌诊断技术市场的发展受到全球日益加重的胰腺癌负担的驱动。由于胰腺癌的快速进展和诊断的晚期阶段,预计它将成为癌症相关死亡的主要原因之一。这种紧迫性促使人们大力投资早期检测技术,包括液体活检、新一代测序(NGS)和人工智能辅助成像。精准医疗的进步以及分子谱分析在指导靶向治疗方面的日益广泛应用,也催生了对更精准、微创和预测性更强的胰腺癌诊断工具的需求。

尽管需求强劲,但市场仍面临若干严峻挑战。由于症状不具特异性且缺乏高度敏感和特异性的生物标志物,胰腺癌在早期阶段仍然难以检测。新一代测序(NGS) 和数字成像技术等先进诊断工具的高昂成本可能会限制其可及性,尤其是在发展中地区。此外,将多组学数据整合到常规临床工作流程中、探索复杂的监管途径以及确保新型诊断方法的报销,都为市场扩张带来了额外的障碍。

若您希望深入了解更多关于胰腺癌诊断技术市场的详细内容,可参考环洋市场咨询(Global Info Research)出版的报告《2025年全球市场胰腺癌诊断技术总体规模、主要企业、主要地区、产品和应用细分研究报告》。

上一篇:河南上调退休人员养老金