重磅!礼来口服GLP-1获FDA“超快”批准!中国已申报,迎口服减重元年

4月1日消息,美国FDA正式批准礼来奥氟格列隆(Orforglipron,商品名:Foundayo)上市,这是全球第二款获批的口服GLP-1减重药物,标志着全球减重市场或正式从注射制剂主导,迈入口服化新阶段。

获批消息公布后,礼来股价上涨6%,诺和诺德美股挂牌股价则小幅下跌。

对于中国市场而言,这一获批更具里程碑意义。截至目前,礼来奥氟格列隆是国内唯一一款提交肥胖/超重适应症上市申请的口服GLP-1减肥药,极大概率将成为中国首个获批的口服GLP-1减重药物。

千亿减重医药赛道的格局,或正被这一款口服药彻底改写。

01、礼来、诺和诺德双雄硬刚

礼来此次获批的奥氟格列隆是一款每日一次的口服GLP-1受体激动剂,其作用原理与旗下爆款注射剂替尔泊肽同源,核心通过模拟GLP-1激素抑制食欲来实现减重效果。

临床疗效数据显示,在奥氟格列隆为期72周的晚期临床试验中,超重人群平均减重约12%,多数患者后续减重进入平台期;而在之前的36周中期试验里,该药最高可实现近15%的体重降幅。

安全性方面反馈表明,该药最常见的副作用为轻至中度肠胃不适,包括恶心、呕吐;此外,药品黑框警告(FDA最高级别安全警示)显示,奥氟格列隆的药品标签附带甲状腺C细胞肿瘤风险提示,诺和诺德旗下口服及注射版Wegovy均标注了同款高危警告。

诺和诺德是最早推出GLP-1注射制剂的企业,包括降糖药Ozempic和减重药Wegovy;而如今礼来已拿下美国GLP-1注射剂市场的主导地位。

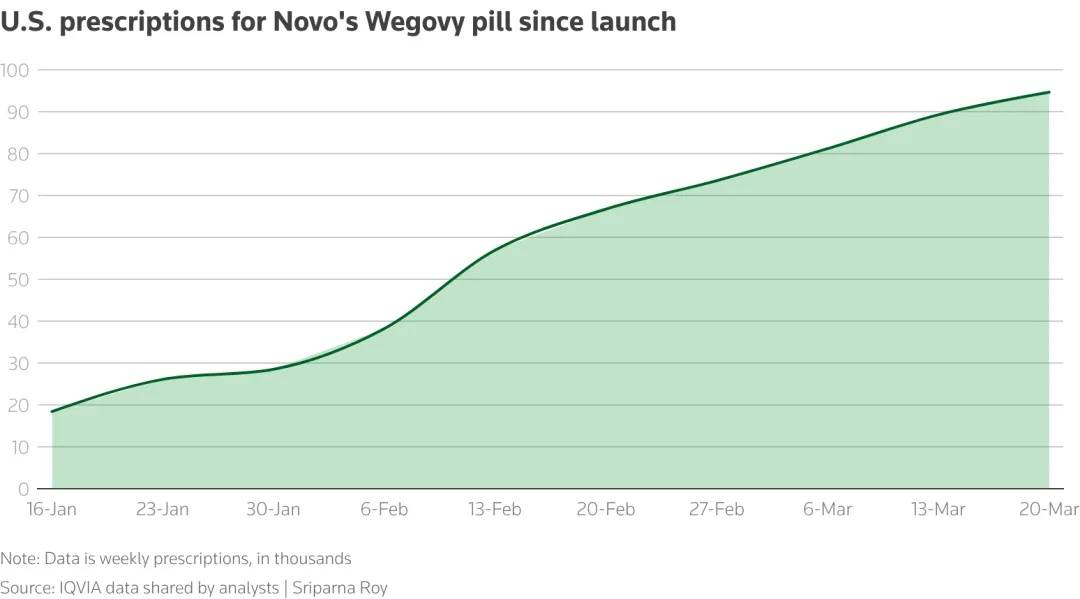

此后,诺和诺德又凭借今年1月上市的口服版Wegovy,抢先拿下口服减肥药的首发优势,市场需求十分火爆,诺和诺德披露3月份处方量已超过60万张。

本次,奥氟格列隆(Orforglipron)的获批依托美国FDA优先审评通道加速落地,礼来也由此与诺和诺德再度展开正面交锋。

*** 口服GLP-1R激动剂Orforglipron的原本PDUFA日期为2026年4月10日。

礼来得以拿到优先审评券,源于其与特朗普政府达成的合作,此前主动下调旗下减重药物定价,让利给医保体系参保患者与自费购药人群。而美国FDA局长则向媒体强调,礼来这款药物的审评严谨度完全等同于传统长期审批流程,FDA仅整合机构内部审评团队、同步审核申请资料,全程标准并未放宽。

分析机构普遍预计,奥氟格列隆上市首年销售额将达10亿美元,长期销售峰值介于250亿至430亿美元之间。

两款口服药的核心使用方式存在一定差异;礼来奥氟格列隆可在全天任意时间服用,无需空腹、不受进食影响;诺和诺德口服Wegovy则须在清晨空腹服用,且需在进食、喝水或服用其他药物前间隔30分钟。

蒙特利尔银行分析师在研报中指出,产品上市初期,资本市场会密切关注奥氟格列隆无需忌口、不受进食限制的优势,能否显著提升患者的用药选择与使用率。

定价层面,两者在自费渠道的费用基本持平。

礼来奥氟格列隆,自费渠道最低剂量月度定价为149美元(礼来直供专属价);常规患者月度费用约349美元,续购优惠可低至299美元/月。

诺和诺德口服版Wegovy,自费渠道在2026年8月31日前,1.5mg/4mg规格为149美元/月,到期后4mg规格将涨至199美元/月;9mg/25mg规格统一为299美元/月;商保参保患者则为25美元/月。

礼来将于4月6日起率先通过自有直供平台(LillyDirect)开售奥氟格列隆,后续将逐步覆盖线下零售药房与远程诊疗合作机构。

据公司披露文件,礼来公司对市场需求充满信心,目前已储备价值近15亿美元的药品库存。

02、中国成人超重肥胖占比超50%:礼来或锁定国内口服减重首证

中国超重与肥胖人群规模已超6亿,GLP-1类减重药物的市场需求正持续爆发。

根据国家卫健委报告,我国18岁及以上成人超重率为34.3%,肥胖率为16.4%,二者合计达50.7%。若不加以干预,到2030年我国成人超重肥胖率将攀升至70.5%。

目前,中国市场已获批的GLP-1类减肥药包括:

先为达/辉瑞的埃诺格鲁肽(商品名先颐达)

信达生物/礼来的玛仕度肽(商品名信尔美)

诺和诺德的司美格鲁肽(商品名诺和盈)

礼来的替尔泊肽(商品名穆峰达)

仁会生物的贝那鲁肽(商品名菲塑美)

华东医药的利拉鲁肽生物类似药。

然而,上述药物均为注射制剂,口服GLP-1减重药在市场中始终处于空白状态。

诺和诺德的口服司美格鲁肽仅获批糖尿病治疗适应症,其减重适应症尚未在华申报;本土药企的口服GLP-1药物则均处于临床研发阶段,尚未提交减重适应症的上市申请。

这意味着,在国内口服减重药赛道上,礼来已实现独家卡位。奥氟格列隆获批上市后,将成为中国患者可使用的首款口服GLP-1减重药物,填补这一市场核心空白。

为保障奥氟格列隆在华快速落地并实现稳定供应,礼来早已完成研发、生产、商业化全链条的前瞻性布局,通过联手本土企业构建本土化生态。

3月11日,礼来宣布计划未来十年累计投资30亿美元,全面扩展在华供应链产能,打造口服固体制剂的本土生产与供应体系,重点布局其首个申报注册的口服小分子GLP-1受体激动剂奥氟格列隆(Orforglipron)的生产能力。

该布局将采用内部扩建与外部合作相结合的模式:一方面依托礼来苏州工厂的技术与人才优势,强化产能协同;另一方面与多家本土生产伙伴合作,释放增量产能。

礼来同步宣布与康龙化成达成战略合作,预期投资2亿美元并支持其技术能力建设,未来将根据发展情况逐步扩大合作规模。

康龙化成在投资者会议上表示,CDMO方面,公司位于北京第二园区的制剂商业化生产车间建设完成,并于2026年第一季度,与一家国际大型制药公司签订战略合作协议,为其首个注册申报的口服小分子GLP-1受体激动剂提供商业化生产服务。

奥氟格列隆实现本土生产与供应后,将有效解决进口药物供货紧张、成本偏高的问题,保障其上市后快速放量。

无论是从市场潜力还是全球地位来看,中国市场都是检验药企综合实力的核心试金石。

从2025年中国市场营收表现来看,礼来凭借18%的整体营收增速跃升至跨国药企(MNC)第六位,核心驱动力来自替尔泊肽(含减肥注射剂穆峰达)在华的两位数增长;诺和诺德则凭借在GLP-1赛道的统治力,以Wegovy(司美格鲁肽减肥注射剂)306%的爆发式增长,对冲了Ozempic(司美格鲁肽降糖注射剂)的短期波动。

03、行业深度变局:口服化重构GLP-1减重市场

GLP-1药物的口服化是减重医药行业的核心趋势。

诺和诺德美国业务高管杰米・米勒表示:绝大多数口服Wegovy的使用者是首次接触GLP-1类药物,这意味着口服减肥药能够抢占注射剂覆盖不到的全新减重市场份额。口服Wegovy患者均可遵照说明书规范用药,药品的可负担性与副作用情况,是患者选药的核心考量因素。

业内观点认为,口服减肥药不会彻底取代注射剂——注射制剂的减重效果更强;但分析师预测,到2030年,口服减肥药有望占据约20%的减重药市场份额。

此前,注射剂存在使用痛点,如注射不便、患者依从性低、储存要求较高等,这些因素限制了患者群体的扩张;而口服制剂的普及,将大幅降低用药门槛,覆盖更广泛的轻中度肥胖人群及体重管理需求人群。

此次礼来口服药获批,叠加诺和诺德的先发布局,两大巨头的竞争将进一步推动口服减重药的普及,也将加速国内相关赛道的创新与迭代。

对于后续布局,礼来的最新动向或许已显现端倪。

3月29日,英矽智能宣布与礼来达成授权及药物研发合作协议,总价值最高达27.5亿美元(约合198亿元人民币),包括1.15亿美元(约合8.2亿元人民币)的首付款、后续开发/监管/商业化里程碑付款,以及未来产品销售的分级特许权使用费。

合作模式采用“管线授权+联合研发”双轨模式,结合英矽智能Pharma.AI平台的AI药物发现能力与礼来在临床开发和疾病领域的深厚专长。

礼来将获得针对特定适应症、处于临床前开发阶段、具备“同类最佳”(Best-in-Class)潜力的新型口服疗法的全球独家授权,用于该疗法的开发、生产及商业化;同时,双方围绕礼来选定的多个靶点开展AI药物研发合作。

从英矽智能当前的管线布局来看,业内推测合作标的为靶向GLP-1R的代谢疾病管线。英矽智能官网显示,其靶向GLP-1R的代谢疾病管线权益状态已由“可授权”变更为“全球权益已授予未披露合作伙伴”。

此外,Orforglipron(奥氟格列隆)的化合物专利将于2037年到期,从目前进度推测,英矽智能这款GLP-1R药物可能在2031年左右获批,刚好能在Orforglipron销售巅峰期完成产品接力。

近年来,礼来正通过加速AI布局彻底重塑药物研发模式。直接投资总额从2022年的7亿美元翻倍至2024年的15亿美元;近两年其在AI领域的投资数量超过了其他所有大型制药企业。

CB Insights发布的《2025年制药行业人工智能就绪指数》显示,礼来已从2023年的第14位跃升至2025年榜首。或许“AI+GLP-1”正是礼来巩固减重领域领先优势、抢占口服减重市场核心话语权的重要战略布局。

奥氟格列隆获FDA批准,是全球GLP-1减重市场口服化进程中的关键一步;而其在华的独家申报布局,更让中国患者距离“不用打针的减重药”更近了一步。

随着国内审批推进与本土化产能落地,中国口服GLP-1减重赛道的元年即将开启。

上一篇:笃行减重十五载,专业诚信续热爱 丽减美瘦吧15周年庆典圆满举行

下一篇:没有了