糖尿病药物市场洞察与患者评价报告(2024年)-梅花数据

今天分享的是:糖尿病药物市场洞察与患者评价报告(2024年)-梅花数据

报告共计:56页

糖尿病药物市场洞察与患者评价报告(2024年)核心内容总结

一、糖尿病疾病现状与药物市场概况

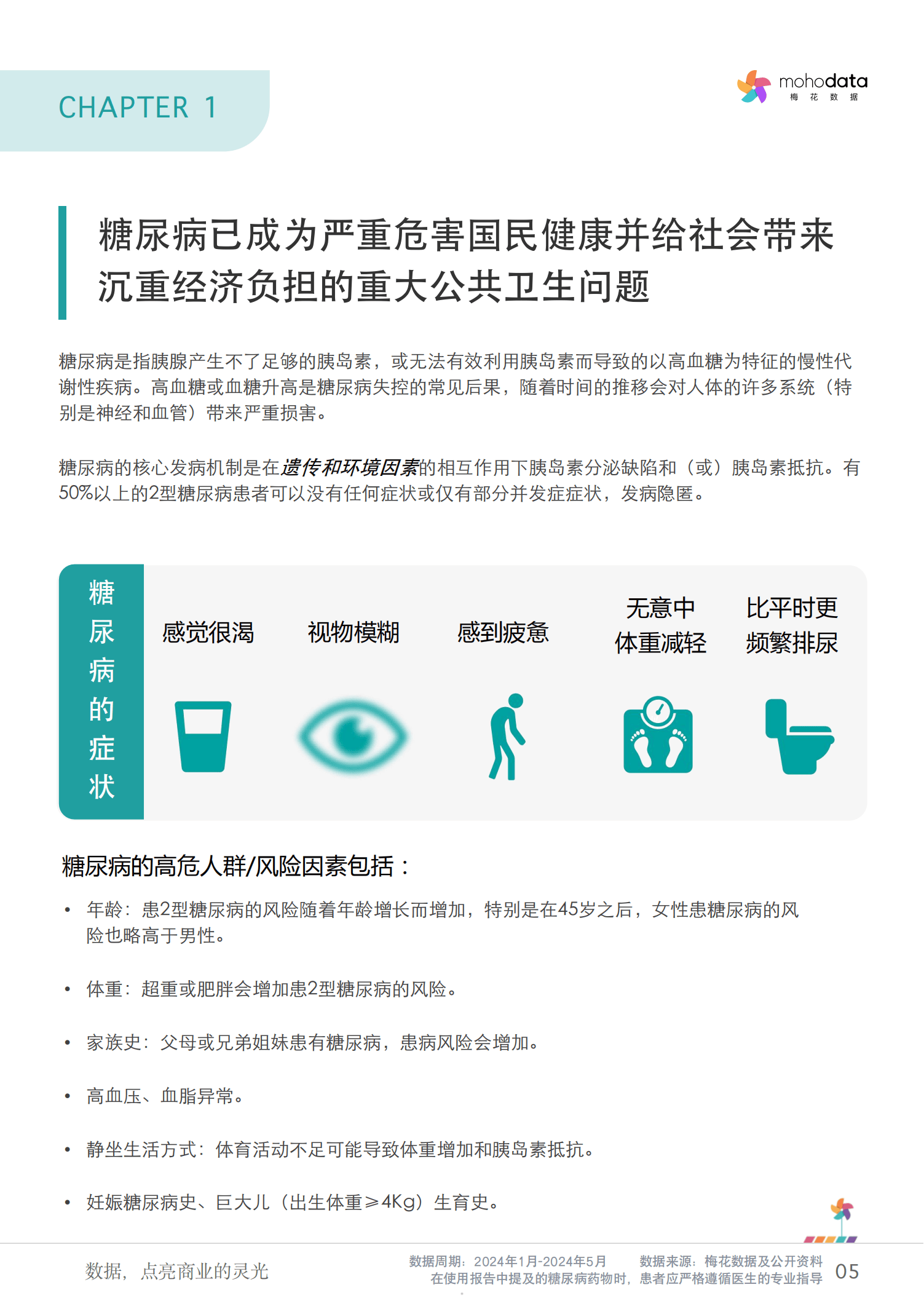

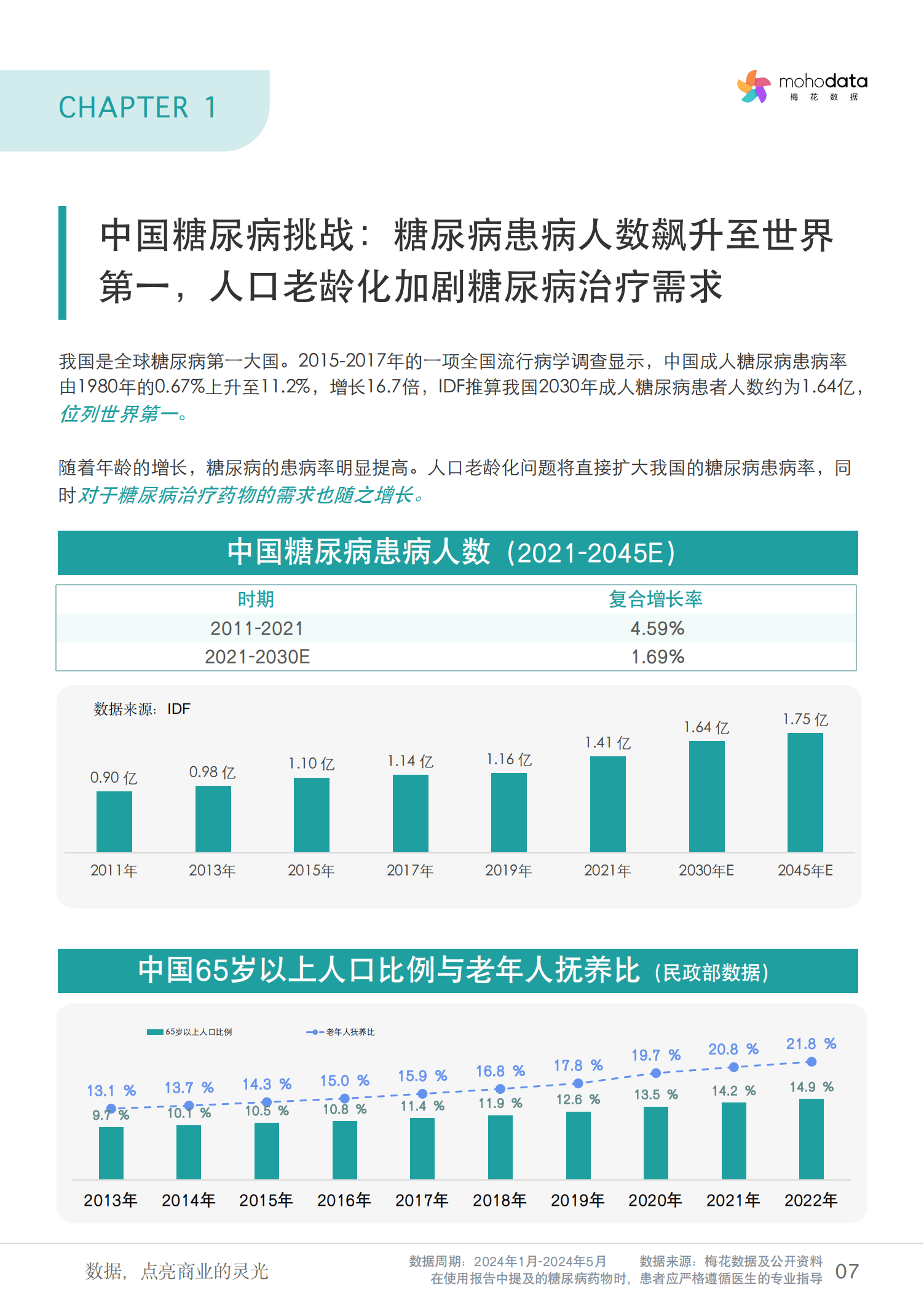

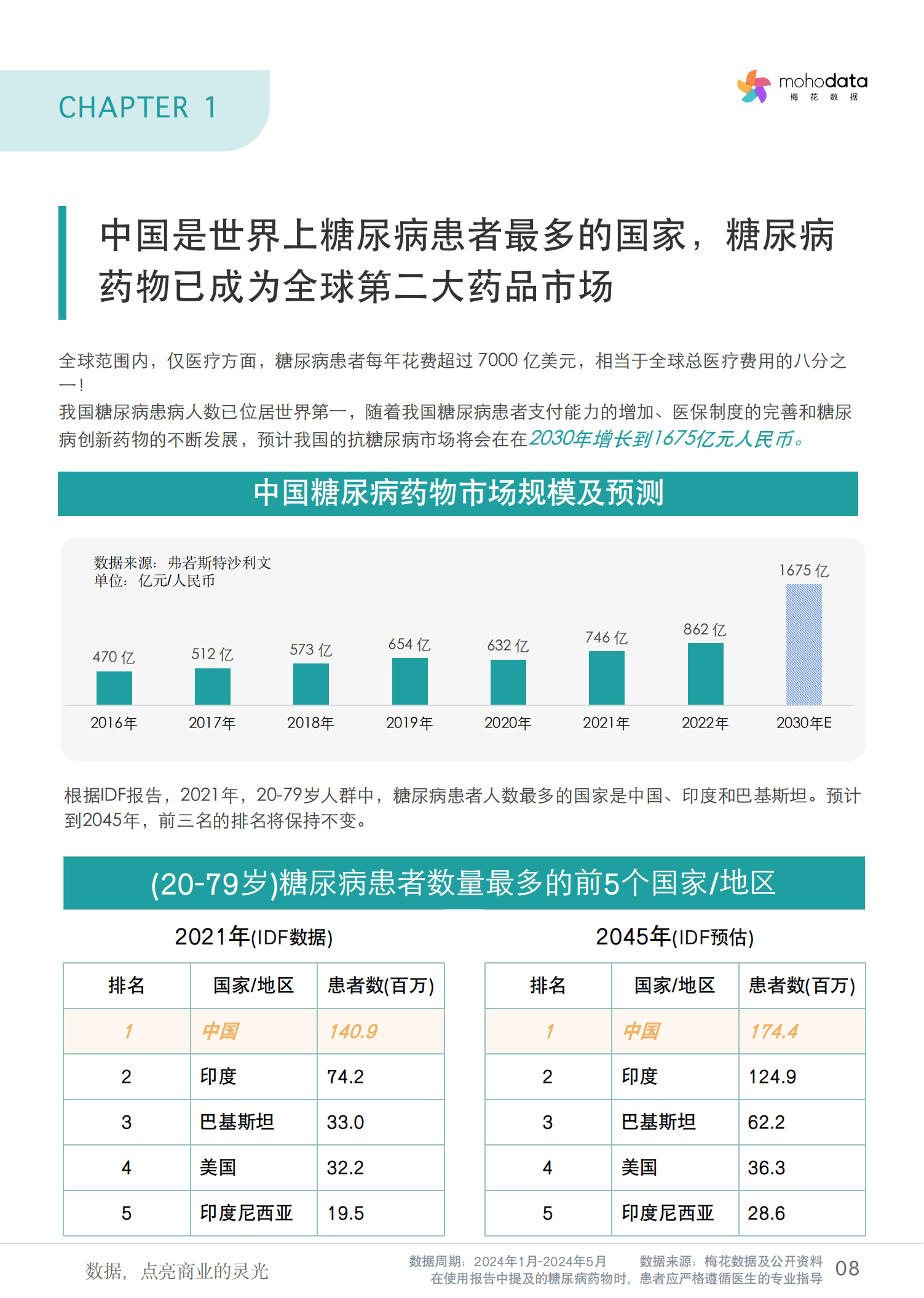

糖尿病作为全球高发慢性病,2021年全球患者超5亿,预计2045年将突破7亿。中国是糖尿病第一大国,2021年成人患病率达11.2%,患者人数约1.41亿,老龄化加剧进一步推高治疗需求。全球糖尿病药物市场规模庞大,中国抗糖尿病市场预计2030年达1675亿元,主要由口服降糖药、胰岛素、GLP-1受体激动剂(如司美格鲁肽)、SGLT-2抑制剂(如达格列净)等品类驱动。

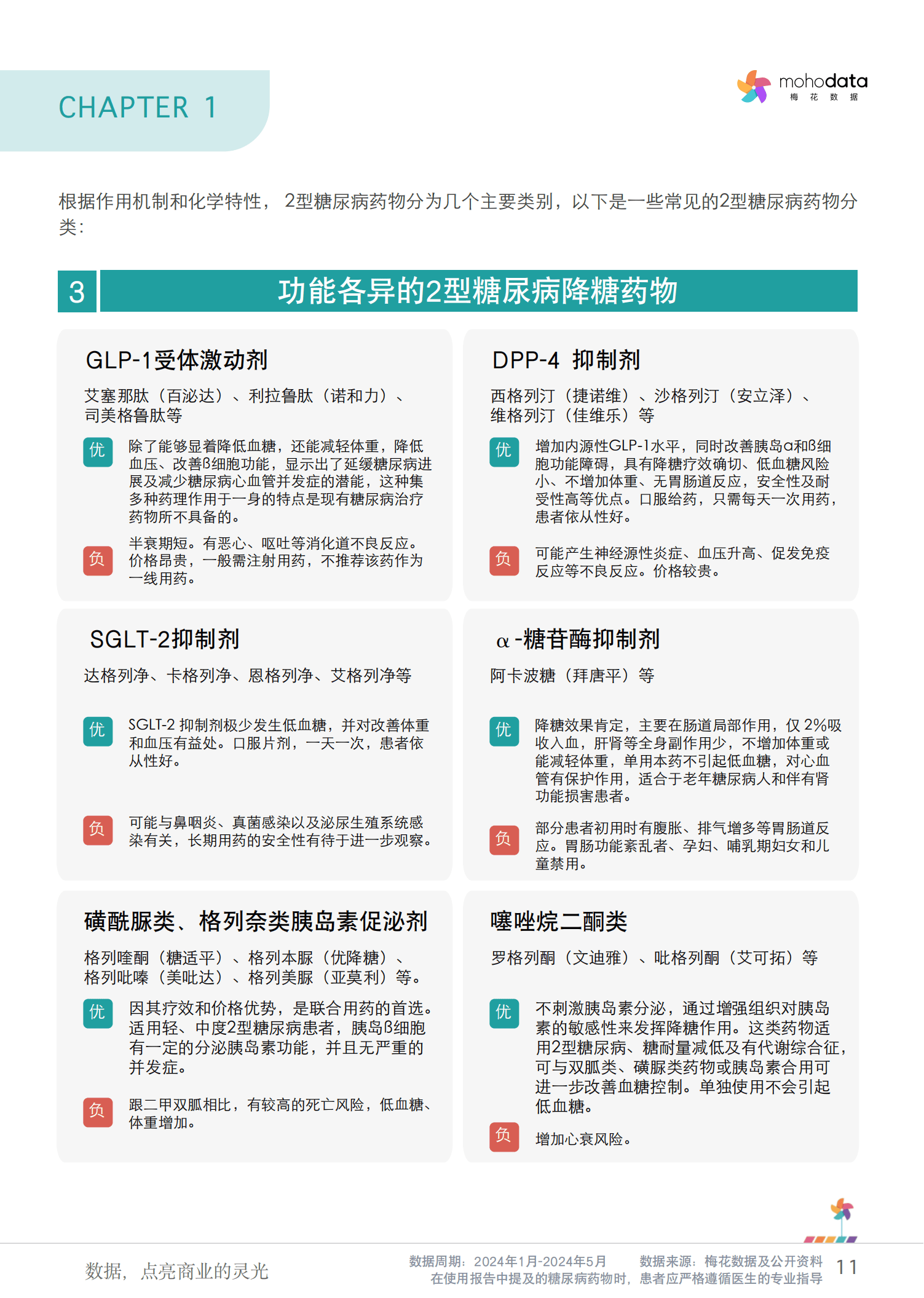

二、药物分类与主流产品表现

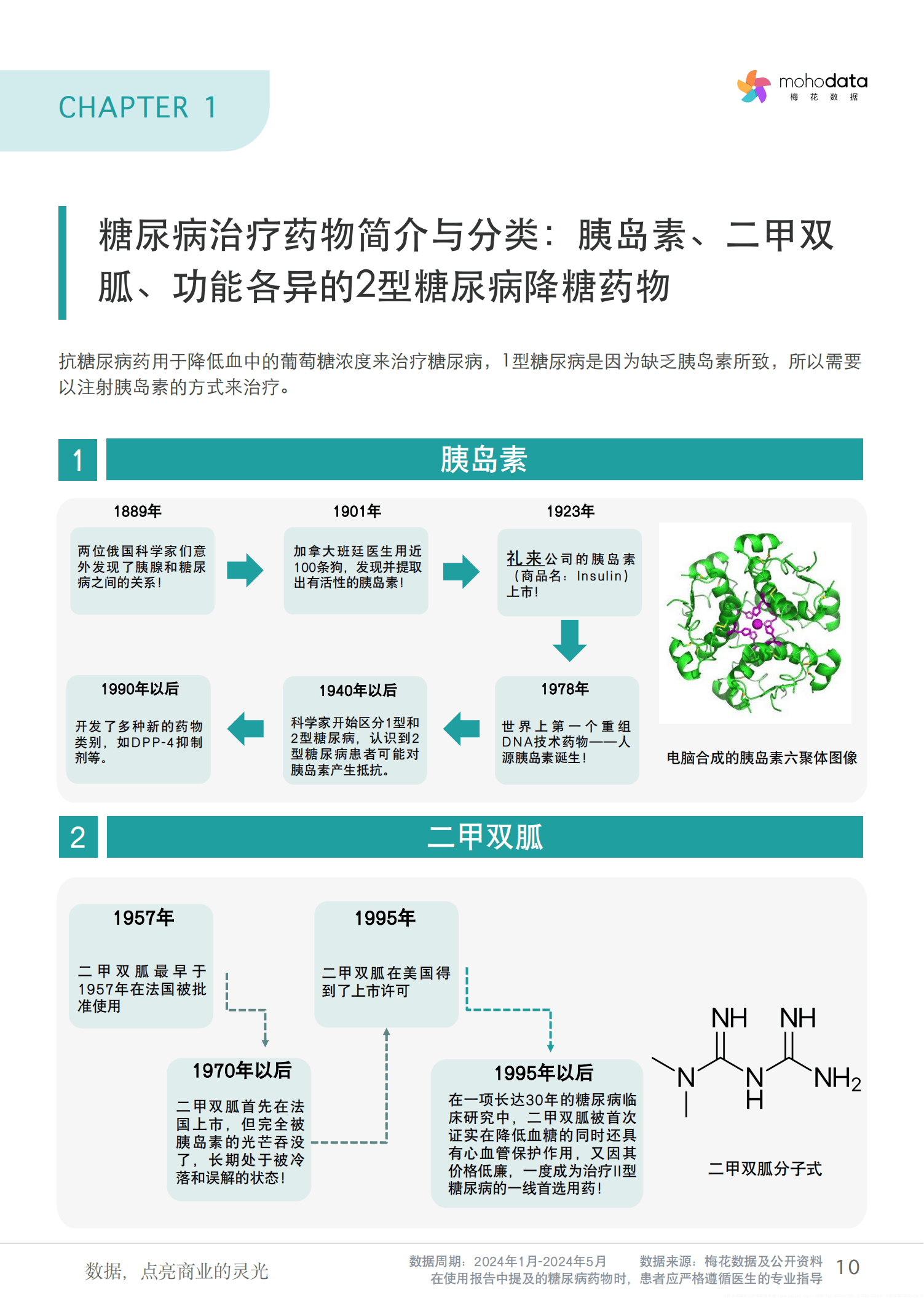

1. 胰岛素及类似物:1型糖尿病必需治疗药物,历经从动物胰岛素到重组人胰岛素的迭代,目前长效制剂(如甘精胰岛素)因使用便捷性成为主流。

2. 口服降糖药:

- 二甲双胍:2型糖尿病一线用药,兼具降糖与心血管保护作用,价格低廉但胃肠道副作用较常见。

- GLP-1受体激动剂:代表药物司美格鲁肽、利拉鲁肽等,不仅强效降糖,还可减重、改善β细胞功能,但需注射且价格较高。

- SGLT-2抑制剂:如达格列净,通过促进尿糖排泄降糖,对体重和血压有益,泌尿感染风险需关注。

- DPP-4抑制剂:如西格列汀,口服便捷、低血糖风险低,但长期安全性待观察。

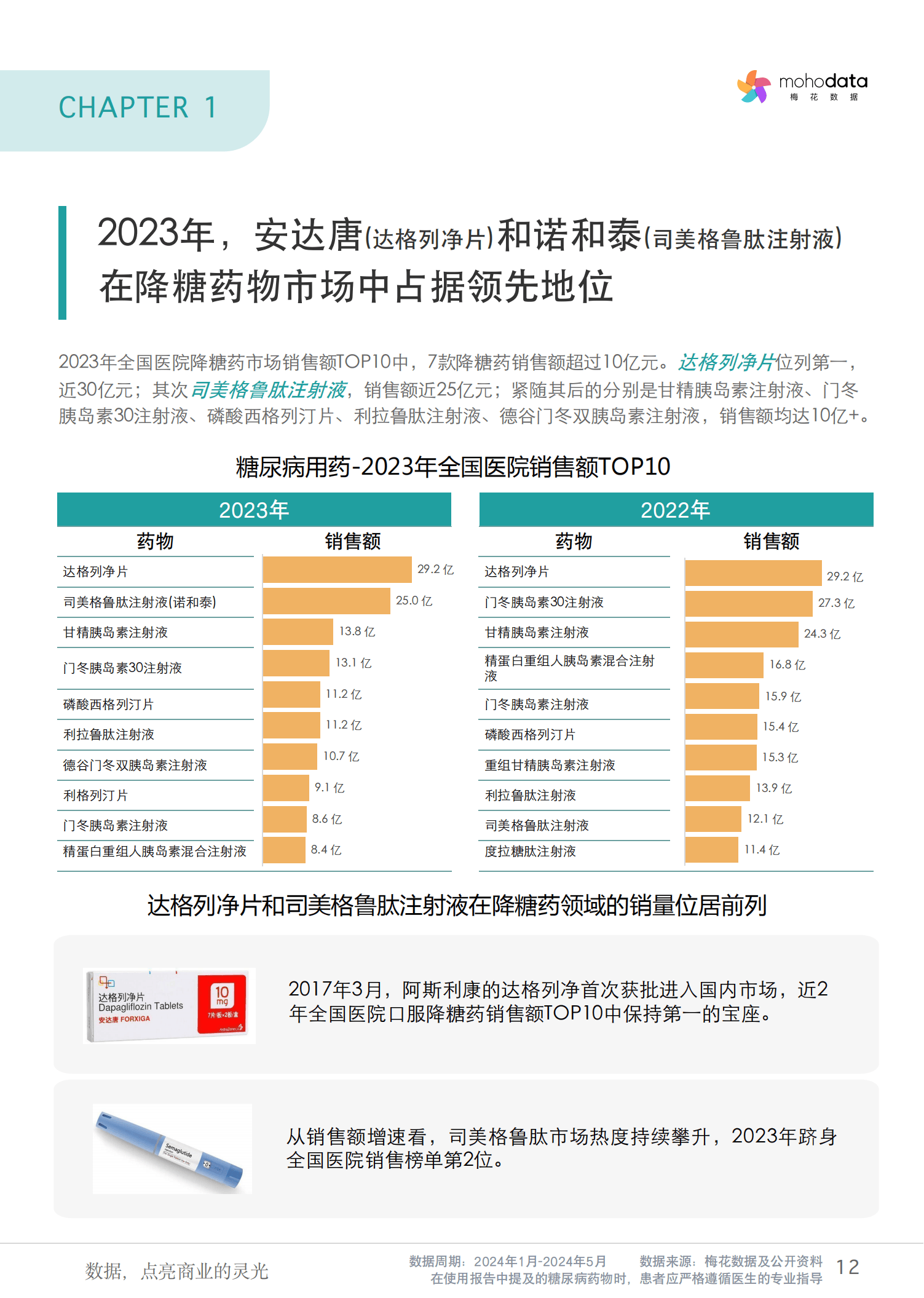

3. 市场销售格局:2023年院内销售额TOP10药物中,达格列净片(29.2亿元)、司美格鲁肽注射液(25亿元)位居前列,外资药企诺和诺德、阿斯利康占据主导地位,市场份额分别达31.65%和12.36%。

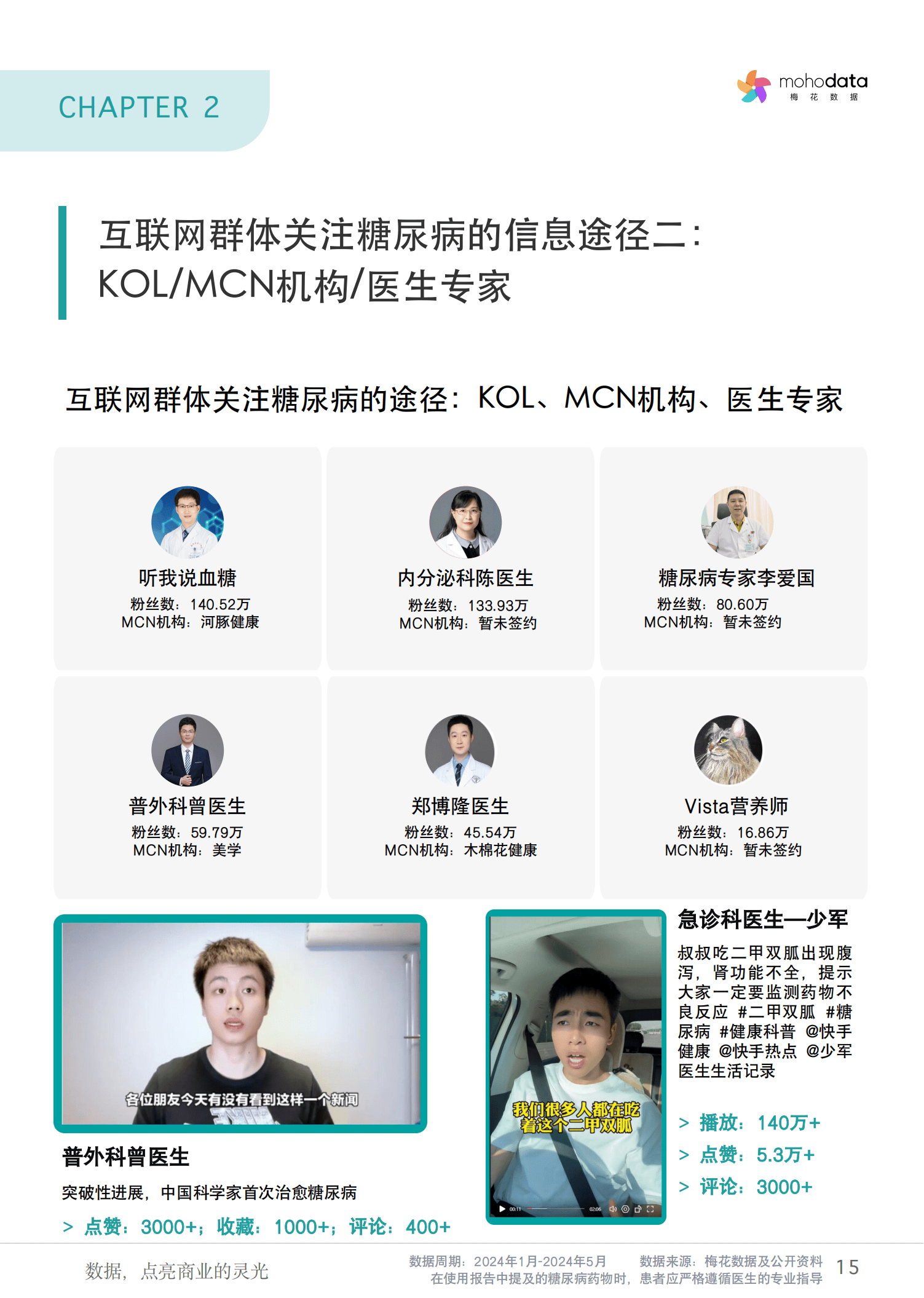

三、患者群体特征与信息获取渠道

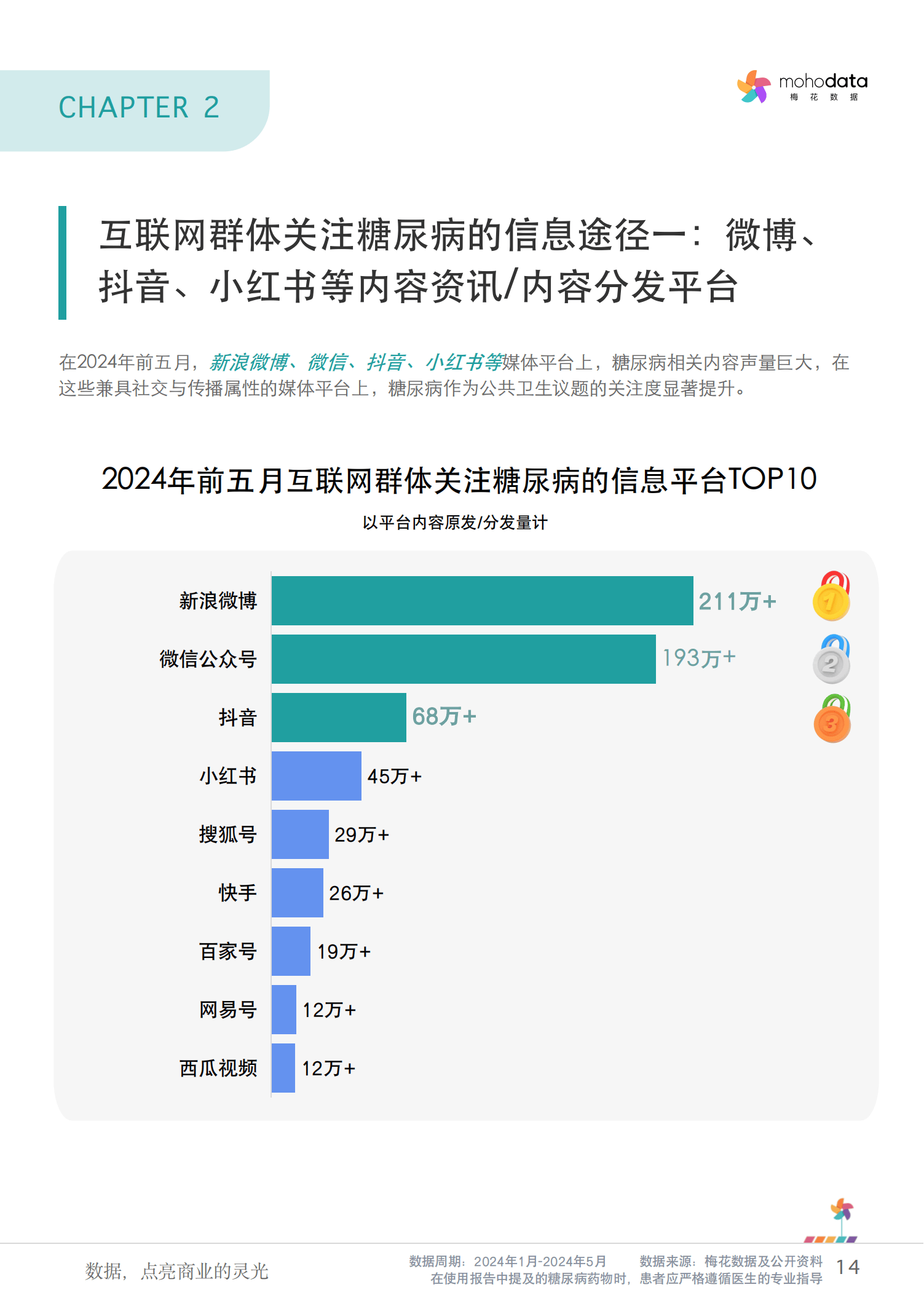

1. 互联网关注趋势:微博、抖音、小红书为主要信息平台,2024年前五月相关内容声量超百万。用户热搜聚焦“医学发现”(如睡眠与糖尿病关联)、“日常饮食”(如奶茶与糖尿病风险)及新药动态(如司美格鲁肽口服剂型获批)。

2. 人群画像:

- 地域:广东、江苏、河南搜索量居前,河南偏好度(TGI)最高。

- 年龄与性别:41-50岁用户活跃度最高,女性搜索占比55%,更关注并发症与替代疗法(如中医)。

3. 药物关注差异:百度用户侧重“疾病早期症状”,抖音用户聚焦“食谱/禁忌”,小红书用户对并发症管理和健康生活方式需求突出。

四、头部药企竞争策略与产品动态

1. 诺和诺德:以GLP-1受体激动剂为核心,司美格鲁肽片(诺和忻)2024年1月获批口服剂型,推动药物声量居首,其糖尿病药物曝光率占品牌总声量39.9%。

2. 阿斯利康:SGLT-2抑制剂龙头,达格列净联合二甲双胍缓释片(安达释)上市,强化口服复方制剂布局,微博声量占比超44%。

3. 礼来:替尔泊肽(GIP/GLP-1双靶点激动剂)5月获批,成为GLP-1领域新竞争者,声量增速达389.9%。

4. 市场传播:头部药企集中在微博、抖音等主流社媒投放,诺和诺德糖尿病药物声量占全网33.7%,默沙东则通过多平台覆盖提升品牌声量。

五、患者评价与药物安全性

1. 正面反馈:司美格鲁肽控糖效果显著且助于减重,达格列净心血管保护作用获认可,二甲双胍性价比高。

2. 副作用与挑战:GLP-1类药物常见恶心、呕吐;SGLT-2抑制剂有泌尿感染风险;DPP-4抑制剂利格列汀(欧唐宁)因购买难、价格差异导致口碑不佳,负面率达38%。

3. 个体差异:药物疗效因年龄、病情、生活方式而异,患者需在医生指导下个性化用药,长期监测安全性。

六、未来趋势

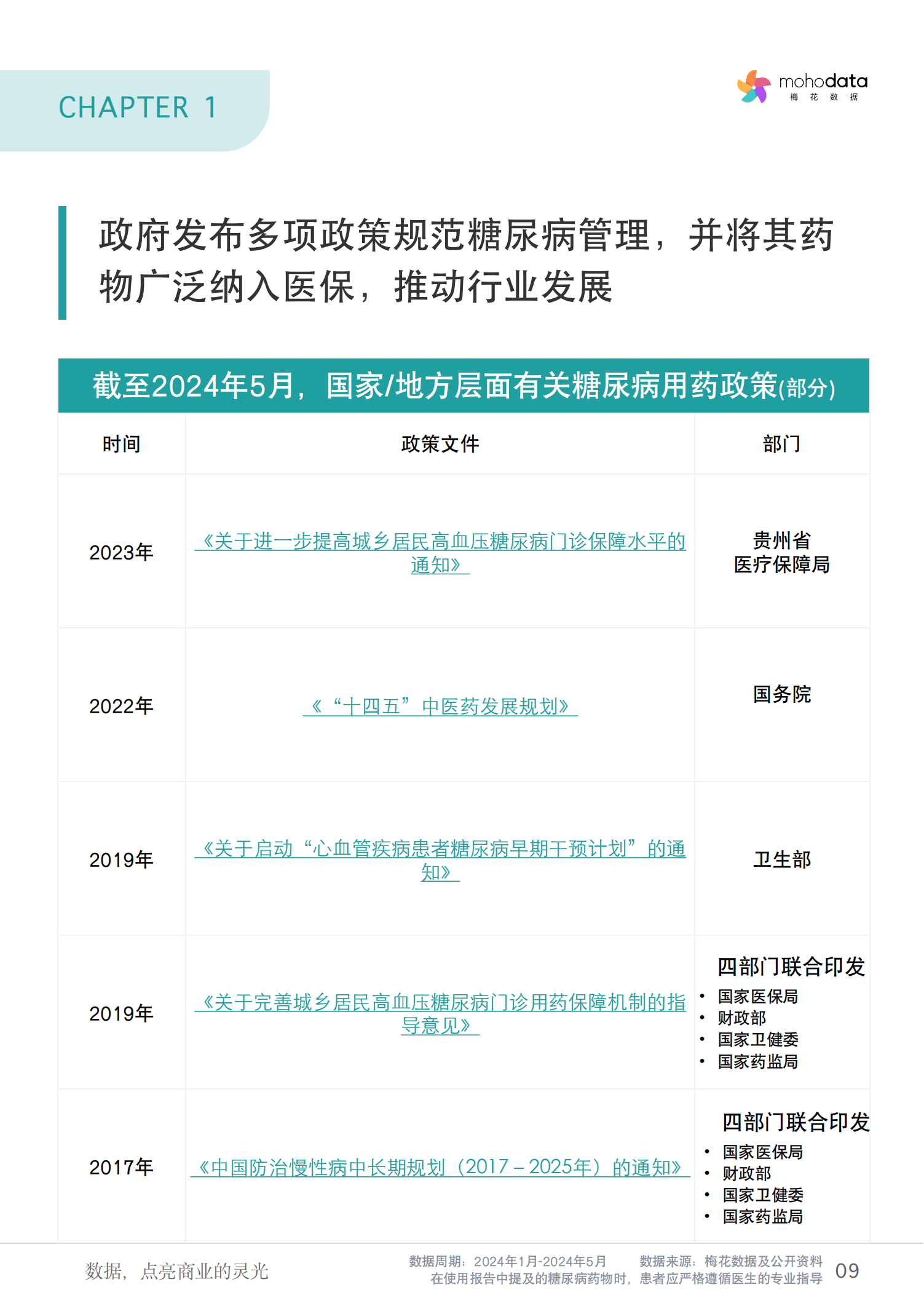

随着GLP-1口服剂型、双靶点药物等创新疗法上市,糖尿病治疗向高效化、便捷化发展。药企需加强患者教育,优化用药指导,同时关注基层市场渗透与医保政策衔接,以应对老龄化带来的治疗需求增长。

数据说明:本报告数据主要来自梅花数据监测系统及公开资料,覆盖2024年1-5月市场动态,反映行业阶段性特征。

以下为报告节选内容